Reideando el centro de manufactura del 2030: más allá de la automatización

Los nuevos y complejos desafíos influyen en el éxito futuro del entorno de la manufactura actual. Reconocer el impacto más amplio de la volatilidad económica, la pérdida de puestos de trabajo, la escasez de cualificaciones y la rápida evolución de las tecnologías forjará una gran resistencia y una gran agilidad de capitalización por parte de los pioneros. Los líderes de la organización necesitan tomar medidas estratégicas ahora y aprovechar la ventaja competitiva de Ia Industria 4.0: Liderar un cambio de cultura, desarrollar nuevas habilidades de liderazgo, trazar estrategias de asignación de capital, alinear los recursos y las carteras de negocios y, finalmente, dirigir la estrategia al ritmo adecuado.

Más de una quinta parte de la fuerza laboral mundial -incluidos 128.9 millones de personas en China y 16.4 millones de estadounidenses- trabajan en la industria manufacturera1. El sector representa aproximadamente el 16% de la actividad económica mundial agregada2, y el 27% del PIB de China. Desde sus raíces en la Revolución Industrial del siglo XVIII, pasando por la industrialización de China a partir de los años 80, hasta las metodologías de producción que incorporan el pensamiento Lean y de mejora continua, la manufactura ha estado cambiando. Ahora, en la cúspide de su próxima evolución, las personas de la Industria 4.0 -que abarca el Internet de las cosas (IoT, por sus siglas en inglés) y el próximo salto de la digitalización-, que trabajan en entornos de producción deben enfrentarse a nuevos y complejos desafíos.

Los factores convergentes (mega tendencias mundiales, como la volatilidad y el flujo económico dentro de los países y regiones individuales) están transformando todos los aspectos de la vida e impactando a las empresas manufactureras y a su fuerza de trabajo. Los equipos de gestión, desde el equipo directivo hasta los delegados sindicales, tendrán que adoptar habilidades de gestión del cambio en el rediseño de la mano de obra y el mantenimiento de una estrecha alineación estratégica en el contexto de la creciente incertidumbre geopolítica y económica, así como de la volatilidad de los mercados de consumo y capital.

¿Cambiando de viento a favor a viento en contra?

El floreciente crecimiento de la clase media en China y en países emergentes como India e Indonesia está estimulando la demanda de productos manufacturados. La producción manufacturera mundial creció un 3.6% en 2018. Pero esto representa una desaceleración con respecto al aumento del 3.8% de 2017. Las disputas comerciales y las imposiciones arancelarias, lideradas por la administración Trump pero en las que participan China, Canadá, México y la UE, han atenuado las recientes condiciones de inversión en la industria manufacturera.

La incertidumbre también es evidente en el sector manufacturero de los EE.UU., donde las cifras de crecimiento del empleo para el mes de mayo fueron más débiles, de sólo 75,000 puestos de trabajo. Durante los primeros cinco meses de 2019, la expansión media mensual de los puestos de trabajo en el sector manufacturero es de 155 000, significativamente inferior a la media de 223 000 de 2018.

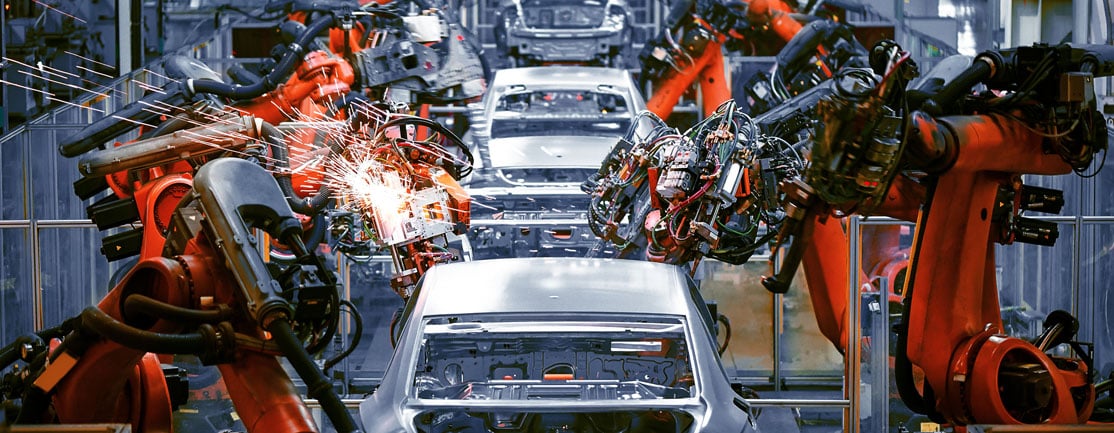

El ritmo y la escala sísmica del cambio tecnológico es el factor más importante que impacta en la manufactura. La innovación continua se libera en productos, materiales, capacidades de proceso, equipos de producción y maquinaria, así como en la convergencia o la interoperabilidad de muchas de estas tecnologías y sus aplicaciones:

- Los avances en robótica aumentarán el grado de automatización en las fábricas

- La inteligencia artificial (IA) o la computación cognitiva profundizarán los conocimientos analíticos a partir de grandes datos y ejecutarán rápidamente la toma de decisiones avanzadas a través de la maquinaria y las plantas en red, así como el sentido y la configuración de la demanda en tiempo real.

- La realidad aumentada (RA) – la superposición de la realidad virtual al mundo real – liberará las pruebas de productos en entornos de manufactura.

- Las nanotecnologías acelerarán el desarrollo de nuevos procesos más rápidos

- La impresión en 3D alterará las normas relativas a las tiradas mínimas, las ubicaciones de almacenamiento y el transporte de piezas de repuesto para todas las máquinas, excepto las más complejas.

- Blockchain y otros sistemas de computación en nube incorporarán el seguimiento y permitirán compartir información en tiempo real a través de todas las cadenas de valor de los fabricantes.

La industria 4.0 – y su marcha hacia 5.0 – transformará los lugares de trabajo industriales y manufactureros, y se proyecta que apalancará el PIB mundial en un 14% para 2030, el equivalente a casi 15 billones de dólares en términos de valor actual3.

Las implicaciones se extienden hasta el interior de las empresas

Lidiar holísticamente con el cambio, y reconocer sus impactos más amplios, forjará una mayor resiliencia y una mayor agilidad para capitalizar.

Comprender y mitigar los efectos en las personas. Una quinta parte de todos los puestos de trabajo se ven amenazados por la automatización en esta década, llegando al 30% en 2030. Estas cifras serán más altas para el sector manufacturero, ya que las aplicaciones de robots industriales son muy adecuadas para tareas repetitivas o de rutina en líneas de montaje, y las tecnologías operativas y de la información convergerán cada vez más en las plantas de producción y en los departamentos de ventas y marketing, finanzas y planificación.

En general, los saltos tecnológicos generan aumentos de productividad, que contribuyen a la expansión de los ingresos y al aumento de la demanda agregada de los consumidores. A su vez, esto estimula la creación de empleo4. Sin embargo, el plazo no es necesariamente corto y provocará la pérdida de puestos de trabajo en su alcance y definición actuales. Las personas que trabajan en organizaciones manufactureras necesitarán mejorar sus habilidades no sólo para utilizar las tecnologías, sino también para adoptar un nuevo paradigma de productividad y eficiencia.

(Consultar Liderar un cambio de cultura).

Se intensifica la innovación de productos. Los insumos, productos y procesos de producción ya están cambiando de diversas maneras. Los proyectos totalmente nuevos se centran en la próxima innovación desestabilizadora, en todas las esferas de la empresa manufacturera.

La industria automotriz es un ejemplo de los rápidos y profundos cambios tecnológicos que se producen paralelamente a las plantas y fábricas, mismos que les afectan en gran medida. Ford habrá recortado 7,000 puestos de trabajo, o el 10%, de su personal mundial para agosto de 2019, y el cierre de otra planta en Gales el año que viene implicará recortes de otros 1,200 puestos de trabajo. Ford señala la necesidad de crear un modelo de manufactura sostenible basado en el cambiante mercado del automóvil, que requiere una reestructuración para ahorrar 11,000 millones de dólares. Sin embargo, todos los fabricantes de automóviles están rediseñando sus plantas para crear motores para los coches del futuro próximo: los vehículos eléctricos.

La globalización está entrelazada con el cambio tecnológico. En decisiones como la de Ford, los costos de infraestructura son una consideración clave, y su anuncio refleja el endurecimiento de las redes de valor mundiales de la compañía – un símbolo de la creciente integración económica del mundo. Los lugares donde se encuentran las fábricas o los trabajadores serán cada vez menos relevantes para las operaciones de manufactura; en cambio, se tomará en cuenta donde los costos pueden reducirse y los procesos de producción pueden hacerse cada vez más eficientes para las ubicaciones de las plantas y los vínculos con la cadena de suministros.

El talento sigue siendo una crisis. En los EE.UU., a pesar del importante repunte económico reciente y de las tasas de empleo casi históricas, el 89% de las empresas manufactureras afirman que dejan vacantes sin cubrir, lo que representa unos 500,000 puestos de trabajo disponibles en el sector manufacturero.

Se prevé que la grave escasez de personal cualificado en los EE.UU. aumentará de tal manera que habrá 2.4 millones de puestos de trabajo vacantes en el sector manufacturero en los próximos 10 años, con un costo acumulado para el sector de 2.5 billones de dólares en pérdida de productividad hasta 2028.

De hecho, en casi todas las regiones del mundo, la escasez de trabajadores cualificados del sector manufacturero se considera un obstáculo importante para la competitividad de las empresas. Y es probable que la situación empeore: la naturaleza de la evolución tecnológica de la industria manufacturera requiere disciplinas de aprendizaje de Ciencia, Tecnología, Ingeniería y Matemáticas, que son insuficientes incluso en sistemas educativos y vocacionales bien estructurados como el de Alemania. Inmediatamente, las plantas de producción necesitarán mano de obra cualificada en nuevas áreas de experiencia digital, capaz de programar nuevas generaciones de software de equipos o utilizar herramientas para interactuar con máquinas automatizadas. La capacitación para estas habilidades y atributos de talento será vital, a partir de ahora.

Pasos estratégicos a seguir, ahora

Pasos estratégicos a seguir, ahora

Para aprovechar las ventajas competitivas de la industria 4.0 se requieren iniciativas y programas centrados en cuatro áreas clave.

1. Liderar un cambio de cultura

En cualquier organización, la cultura es a menudo la mayor barrera para la transformación. Esto es válido en los entornos de manufactura: La evolución digital, incluso la revolución, se trata de conseguir el capital y las inversiones en tecnología correctas, pero la gestión de las personas puede implicar una mayor complejidad.

En una empresa verdaderamente eficiente, los empleados son entrenados – y capacitados – para buscar la mejora continua, y las técnicas y herramientas disponibles para ellos están integradas en la cultura de la empresa. En la próxima década, los fabricantes que deseen alcanzar niveles de desempeño de clase mundial y obtener ventajas competitivas tendrán que fomentar una visión de los flujos de trabajo simbióticos de los robots humanos hacia esta forma de “organización de aprendizaje”.

2. Desarrollar nuevas habilidades de liderazgo

Los líderes de las empresas manufactureras necesitarán nuevas habilidades para impulsar los cambios necesarios dentro de sus empresas.

Los CEOs necesitarán cultivar un espectro de conocimiento que une el conocimiento técnico con la empatía orientada a las personas. Los directores de operaciones estarán inmersos en la tarea de reducir los desafíos de una fuerza laboral híbrida de robots de IA humana. Este cambio se extenderá más allá de la fábrica y llegará incluso al equipo directivo, ya que es posible que las juntas pronto den la bienvenida a miembros con títulos como Jefe del Equipo de Robótica, Director de Ética Tecnológica o Jefe de Tecnología y Aprendizaje.

El ritmo del cambio requerirá que los líderes trabajen más estrechamente entre sí, en una especie de sinfonía de equipo directivo. Esto será especialmente importante para gestionar las expectativas de los accionistas, guiándolos desde el beneficio a corto plazo hasta la creación de valor a largo plazo. La incertidumbre y la ambigüedad confundirán cada vez más la toma de decisiones coherente y estable, pero los beneficios con principios deben ser el enfoque.

3. Crear estrategias para la asignación de capital, recursos y alinear las carteras de negocios.

Las inversiones en nuevas tecnologías y la I+D relacionada con ellas no deberán suspenderse. Revisar las estrategias y planes de tres a cinco años, y considerar la reponderación del presupuesto hacia inversiones de misión crítica para construir capacidades de la industria 4.0.

Monolith General Electric, por ejemplo, se ha embarcado recientemente en lo que algunos analistas consideran una drástica racionalización, vendiendo 20,000 millones de dólares de activos divisionales, que representan el 30% de los ingresos del grupo, en los últimos dos años. Su visión, ahora, es centrarse en la energía y la aviación. La reestructuración fiscal actual está diseñada para ahorrar 500 millones de dólares, que la empresa pretende “invertir para el futuro y liderar en tecnología innovadora como la fabricación de aditivos y la digitalización para liderar la próxima ola de productividad industrial”.

4. Dirigir la estrategia, pero a un ritmo adecuado

Incluso las corporaciones con sistemas lean establecidos no aprovechan la tecnología tan consistentemente como deberían. Para trazar un camino apropiado hacia la madurez del siguiente nivel, la clave es permanecer enfocado en mantener la eficiencia operativa. La estrategia de Gartner “Hype Cycle for Manufacturing Operations Strategy” recomienda un enfoque escalonado e incremental para dar marcha suave, sin trabas, a la transición hacia una mayor madurez tecnológica y de innovación.

Existe la teoría de las fábricas del futuro en las que no hay gente

Lo cual podría suceder. Pero no serán propiedad de empresas de clase mundial; más bien, las plantas manufactureras líderes en 2030 serán lugares donde el sonido de las máquinas irá en sintonía con la creatividad humana.

Para capitalizar y aprovechar al máximo la ventaja competitiva de la industria 4.0, quizás el punto de partida crucial sea dominar la metodología Lean. Los líderes de la manufactura del futuro serán los que estén preparados para transformar el presente, donde los principios Lean y una misión de mejora continua sean un buen trampolín.

1 https://www.brookings.edu/research/global-manufacturing-scorecard-how-the-us-compares-to-18-other-nations/ [Table 2]

2 World Bank, 2018, ‘Manufacturing, value add as % of GDP’ (16%)

3 ‘Global Digital Operations Study 2018’, Strategy& (PwC), p8

4 ‘Technology and the Future of Work’, International Monetary Fund, September 2018 figure 2, page 7